2023年国际再保市场被认为进入了2008年来“最硬”周期,再保条件向有利于再保接受人的方向改变,其中这种“硬市场”在巨灾业务方面表现的尤为明显。气候变化、保险深度加强等趋势性因素,叠加2022年北美“伊恩(Ian)”飓风等灾害的冲击以及美联储加息造成的资本流向的扰动,令国际巨灾再保市场正经历着一段不平凡的时期。笔者结合自己近期的市场见闻和学习所得,试就当前市场的主要特点、再保客户购买行为的变化等做简要介绍。

1. 近期国际巨灾再保市场的主要特点

a) 特点一:巨灾承保能力整体收缩

i. 短缺的转分能力

在保险业价值链中,位于供给最上游的转分保可以说是对国际资本变动最敏感的环节。北美“伊恩”飓风的巨额损失锁死了相当大一部分有抵押品保证的转分合约的资金,无法释放给新一轮转分合约。

此外,在美元加息的剧烈动荡下,国际资本市场的投资者不再青睐对再保市场的持续投入。

因此,转分供给明显下降,转分成本大幅上涨,昂贵的转分迫使部分再保人被动收缩巨灾业务规模。

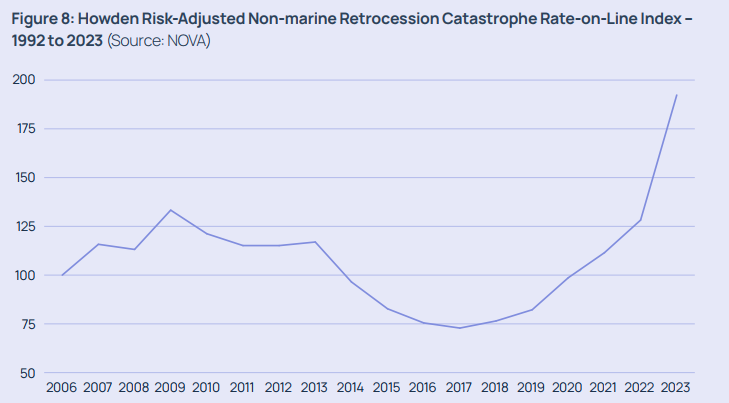

资料来源:经纪公司Howden的转分巨灾价格指数

ii. 难以消化的现有损失

2017年以来,全球由自然灾害引起的损失持续维持在高位,再保人利润不断遭到侵蚀。加之投资收益下滑,资产负债表不如往昔强劲。

一些全球布局并不均衡的再保人,遭受北美飓风、欧洲洪水等较大冲击后,其利润表已无法支撑其维持其现有巨灾业务组合。自2022年开始,一些公司完全退出巨灾业务或大面积撤出巨灾业务。

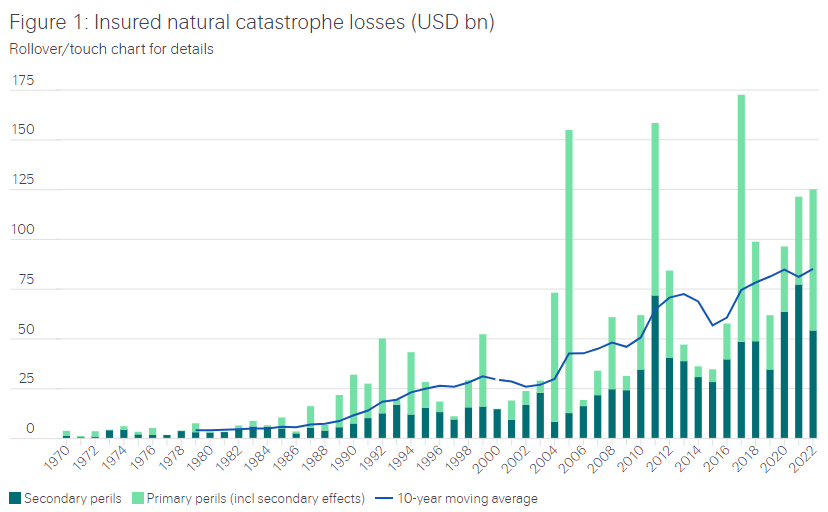

资料来源:瑞再研究院的全球自然灾害损失统计

b) 特点二:巨灾价格大幅上涨

i. 史上最硬的再保周期来临

巨灾费率的上涨程度令人惊呼2023为史上最硬的一年。

不同机构统计的财产险巨灾超赔价格涨幅在35%-45%的范围内,与1993(飓风安德鲁后)和2006(飓风卡特里娜后)年涨幅相当。

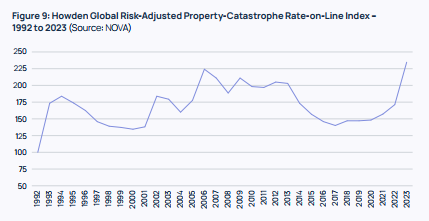

资料来源:经纪公司Howden的财险巨灾价格指数

ii. 统一涨价潮中的地区分化

这轮“硬市场”一个突出特点是全球性联动,不会因为某个地区赔付记录较好而得以例外。

但分地区看,受飓风伊恩的影响,美国市场的挑战最大,直接反映在平均涨幅在50%左右。且在通货膨胀的背景下,客户的分出需求事实上还在增加,加剧了供需矛盾。一些合约排分出现缺口,并且以列明灾因的合约更为普遍——再保人更加排斥没有列明灾因的、灾害范围笼统的合约。

欧洲市场整体而言费率上涨接近30%,较美国缓和一些。2022年欧洲风暴和法国冰雹等灾害损失不小,加之2021年伯恩德(Bernd)风暴,连续两年的大额损失促使再保人对模型损失的频率和程度都在考虑重新评估。

亚洲市场中,韩国与台湾的涨价幅度最大,个别发生损失的超赔合约涨幅甚至达到了50%+。其它如东南亚和中国市场大概在20%以内。

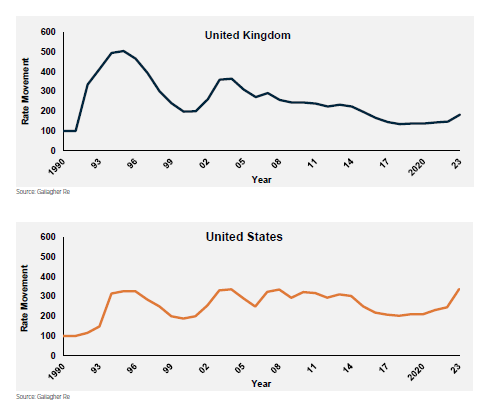

资料来源: Gallegher Re的地区巨灾价格指数

iii. 地震层最低Rate on Line提高

巨灾超赔合约中,专门针对地震灾因的超赔高层,不论具体的层高如何设置,再保公司内部通常有最低Rate on Line要求。在前几年的“软”市场中,多数公司的要求仅为1%-2%,但目前不少公司已提高到2%~3%。从笔者看到的具体合约来看,相当一部分合约实际价格在续转中也跨越性地向这一指标靠拢。

c) 特点三:承保能力紧缩下超赔更受欢迎

由于超赔条件在“硬市场”中更为灵敏的调整变化,留在场上的再保人更愿意保留甚至加大对巨灾超赔的投入,比例合约的受欢迎程度相对更低。笔者近期在新加坡市场的走访也印证了这一点。

中国客户购买行为的变化

a) 硬市场下,巨灾刚需仍推动再保需求不断涌现

虽然巨灾在涨价,但市场上的巨灾合约不仅没有减少,反而还有新增的需求。2022年,国内财险公司的承保结果普遍不错,少有大型巨灾事故损失,但还是有一些中小公司增加了巨灾的保障。

对于一些承保区域集中的公司来说,较小规模的灾害也会给公司造成很大的经营冲击,或是发生在别人身上的“教训”给公司管理层提了醒。

b) 提高起赔点以控制成本

转分价格变化最剧烈,再保人在安排转分时普遍提高了起赔点,亚洲市场甚至很多取消了原有的第一层。

但直保公司分保时相对而言调整范围没有这么大,相当一部分公司温和地提高了起赔点以控制分保成本。大多数客户仍选择维持高层的保障,甚至增加了高层的限额。在硬市场下,大家纷纷选择保持再保对极端风险事件的保障功能。

c) 巨灾限额回归期的选择-中外对比的差距

巨灾限额究竟买到多少为足,是一个见仁见智的问题。通常认为,一个公司购买保障的上限,覆盖200-250年一遇的巨灾损失为合理。毕竟现代保险企业的平均经营年限不过几十年,能够抵御住200年一遇的损失,算是比较稳健了。

但在气候变化、偿付能力要求加强的大背景下,欧洲已有公司购买的上限达到了250-500年一遇的水平。

相比而言,国内公司的限额偏低一些。个别大公司只有几十年一遇的保障水平。随着保险深度的继续提高,预计国内公司的巨灾限额的回归期会进一步走高。

d) 模型的影响

巨灾模型是再保人对巨灾定价的技术基础,目前市场上主要使用的模型,既有国际模型公司的通用产品,也有个别大型再保人内部专用的产品,现在国内市场还出现了中再巨灾公司发布的针对我国国情的模型。

横向对比来看,不同模型的输出结果还是有相当大的差距。巨灾限额回归期的选择,基于不同模型会有不同的答案。我们甚至还看到客户某些基于一个模型设计的巨灾超赔层的结构,在另一个模型下可能就会显得不太合理或不太必要。

在长期使用和校验中,客户和再保人会在某个具体的灾因或回归期范围有自己的偏好。另外,某些模型的更新也会对结果造成很大的差异,虽然大家的使用惯性会倾向于在原定价结果上进行锚定,但模型的代际变化还是会潜移默化地推动市场走向新的定价结果,也相应推动了巨灾再保合约结构的改变。

华泰保险经纪有限公司 索赫

(注:内容属个人观点,与公司立场无关)